Language

Language

海外赴任時の日本のクレジットカード|そのまま使える?必要な手続きも解説

2025-01-29

海外赴任が決まったとき、多くの人が不安に感じるのが日本のクレジットカードがそのまま使えるかどうかという点です。

この記事では、海外赴任時のクレジットカードの利用可否から、必要な手続き、注意点まで詳しく解説します。クレジットカードの準備に関する疑問をすべて解消しましょう。

目次

海外赴任先で日本のクレジットカードはそのまま使える?

海外赴任の際、日本で発行したクレジットカードがそのまま利用できるかどうかは、住民票を日本に残すかどうかによって変わってきます。

住民票を日本に残す場合

住民票を日本に残す場合、日本国内の銀行口座もそのまま利用できるため、クレジットカードも引き続き使用可能です。とくに短期の赴任や、家族が日本に留まる場合などで住民票をそのままにするケースでは、カードの利用に支障が出ることはありません。

住民票を抜く場合

住民票を抜く場合、日本のクレジットカードが使えなくなる可能性があります。その理由は、非居住者扱いによって銀行口座が凍結される可能性があるためです。日本で発行されたクレジットカードの利用代金は国内の銀行口座から引き落とされます。しかし、住民票を抜いて非居住者になると一部の銀行で口座が凍結されることがあり、その結果カードの引き落としができなくなる場合があります。

住民票はどうしたらいい?「海外転出届」について

1年以上の海外赴任が決まっている場合、住民登録している自治体へ「海外転出届」を提出し、住民基本台帳から住民票を除票する必要があります。これは、住民基本台帳法 第24条(転出届)に基づいた手続きです。

一方、1年未満の海外赴任であれば、一時的な国外滞在と見なされるため、海外転出届を提出する必要はありません。この場合、住民票はそのまま残り、クレジットカードの利用にも影響はありません。

参考:渋谷区 国外転出届(渋谷区から国外へ)住民基本台帳法 第24条(転出届)

住民税の節税とクレジットカードの利用を両立させる方法

住民票を抜いた場合はクレジットカードの継続利用が難しくなる一方で、住民税の課税対象から外れるという大きなメリットがあります。

それならば、住民税を節税しながら、クレジットカードもそのまま使いたい!と考える方も多いのではないでしょうか?

そのような場合は、海外在住者向けのサービスを展開している銀行で口座を開設するのがおすすめです。

日本の銀行で海外在住者向けのサービスを展開しているおもな銀行は以下の通りです。

| 銀行名 | サービス名 | 対象者 | 利用料 | 特徴・注意点 |

| ソニー銀行 | 日本国籍保有者で既存口座保有者 | 無料 | ・国内の連絡先登録が必要 ・既存口座であれば継続利用可能 | |

| 三井住友銀行 | SMBCダイレクト・グローバルサービス | ・海外赴任者 ・留学生 ・その家族 | 月額220円 | ・帰国予定がある人が対象 ・法人からの海外赴任者向け |

| みずほ銀行 | 海外勤務・居住者向け日本国内送金サービス | 海外勤務者 | 無料 | ・海外勤務者であることの申告が必要 ・送金サービスが中心 |

| 三菱UFJ銀行 | グローバルダイレクトサービス | ・海外赴任者 ・在外公館勤務者 ・留学生 ・その家族 | 月額300円 | ・帰国予定がある人が対象 |

| ゆうちょ銀行 | 給与振込等の利用目的がある人 | 無料 | ・原則口座解約推奨 ・非居住者届出で継続利用可 |

【参考サイト】

ソニー銀行 各種手続き

三井住友銀行 SMBCダイレクト・グローバルサービス

みずほ銀行 海外勤務者向け日本国内送金サービス(みずほダイレクト)

三菱UFJ銀行 グローバルダイレクト

ゆうちょ銀行 よくあるご質問

ただし、多くの銀行では海外在住者向けのサービスに制限や条件があります。

とくに重要な点として、非居住者による国内送金は、外国為替及び外国貿易法(外為法)の規制により、原則として「外国送金」として扱われます。

これにより以下のような制限が発生します。

- ATMやコンビニATMでの送金が利用できなくなる

- 窓口での送金時には外国送金としての手続きが必要

- インターネットバンキング利用時は送金目的の申告が必要

- 送金内容によっては一時保留され、確認が必要となる場合がある

- 確認がとれない場合は送金や入金ができない可能性がある

銀行によって具体的な手続きや制限は異なりますので、取引のある銀行に事前に確認しましょう。

参考:三菱UFJ銀行|非居住者の国内振込に係るお取扱いの変更について

また、株式や投資信託などの証券口座は、海外在住者は原則として解約する必要があります。詳細は、各銀行でご確認ください。

<広告>

海外在住者向けの新しい選択肢:Wiseマルチカレンシー口座

画像引用:Wise

従来の銀行口座以外にも、海外での利用におすすめの選択肢としてWiseのマルチカレンシー口座があります。

Wiseは2011年にイギリスで設立され、日本では2016年にサービスを開始した、国際的な資金管理を簡単にする会社です。現在、世界中で1300万人以上が利用しています。

Wiseのマルチカレンシー口座は、約50種類もの通貨を1つのアカウントで管理できる点が大きな特長です。日本円はもちろん、米ドルやユーロなど主要通貨にも対応しています。

さらに、米ドル、英ポンド、ユーロを含む主要10通貨については、日本にいながら現地の銀行口座情報を取得することが可能です。つまり、Wiseのアカウント1つで、海外の銀行口座を持っているかのように利用できるのです。

また、保有通貨はアプリでいつでも簡単に両替できます。常にミッドマーケットレートが適用され、手数料も格安です。たとえば、為替レートが良いときに日本円を米ドルに両替しておき、必要なときに使うといった使い方もできます。海外赴任先での資金管理や両替に、Wiseのマルチカレンシー口座をぜひご活用ください。

海外在住者向けの銀行口座を開設できたら、赴任先でも引き続き日本のクレジットカードが使用できます。クレジットカードの登録住所を実家の住所など日本国内で連絡が取れる人のものに変えて、書類の受け取りなどがスムーズにできるようにしておきましょう。

※クレジットカード会社によっては、海外在住者に対して特別な条件を設けている場合もあります。ご自分のクレジットカード会社に事前に確認しておきましょう。

日本のクレジットカードを海外でそのまま使う際の注意点

海外で日本のクレジットカードを利用する際には、下記の注意点があります。

- 海外利用手数料がかかる

- 利用制限がかかる場合がある

- 使用できないカードがある

それぞれ解説します。

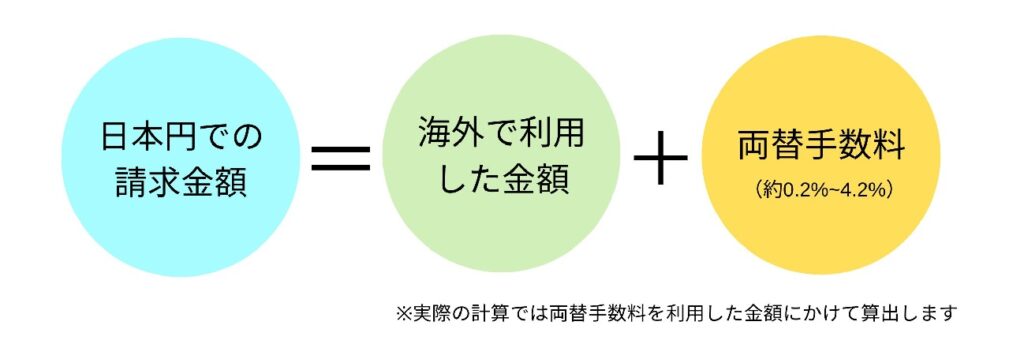

海外利用手数料がかかる

海外で日本でクレジットカードを利用する際は、通常0.2~4.2%程度の海外利用手数料が発生します。この手数料は、利用金額に上乗せされる形で請求されます。

また、現地通貨から日本円への換算レートは、利用時の為替レートではなく、各国際ブランドが定める為替レートが適用されることにも注意が必要です。

このような海外利用手数料を、支払いのたびに負担しなければなりません。

利用制限がかかる可能性がある

突然の海外利用や、普段より大きな金額の利用は、不正利用防止の観点から一時的に利用停止となる可能性があります。これらの制限を回避するためには、渡航前にカード会社に海外利用や、利用限度額の引き上げの申請を行わなければなりません。また、複数のカードを持参しておけば一枚が使えなくなった場合の備えになります。

使用できないカードがある

クレジットカードを利用する店舗が、カードの国際ブランド(VISA、Mastercard®など)に対応していない場合は利用できません。

世界で使用されている主要なクレジットカードの国際ブランドは7つあります

| ブランド | 特徴 |

| VISA | 世界最大のシェア率、日本国内では50.8%を占める |

| Mastercard | ヨーロッパ圏でとくに普及、世界的なシェアは2位 |

| American Express | 富裕層向け、高品質な優待サービス |

| JCB | 日本発のブランド、日本国内での加盟店が多い |

| 銀聯 | 中国発のブランド、中国人旅行者の増加に伴い加盟店拡大 |

海外では、VISAまたはMastercardが最も使いやすいブランドとされています。持っていない場合は、渡航前に準備しておきましょう。

出発前に確認すべきこと

ここでは、出発前に確認すべきクレジットカード関連の重要事項を3つご紹介します。

カードの有効期限

海外赴任前に、お手持ちのクレジットカードの有効期限を確認することが大切です。多くのクレジットカードは、更新時に本人が日本国内で直接カードを受け取る必要があるためです。有効期限が近い場合は、出国前に更新手続きを済ませておきましょう。

また、一部のカード会社では、海外送付サービスを利用して、更新カードを海外の住所に直接送ってもらうことも可能です。さらに、カードの登録住所を日本国内の実家などに変更し、代理で受け取ってもらう方法もあります。

ただし、海外送付の可否はカード会社やカードの種類によって異なります。また、更新手続きは有効期限の2か月前までに行わなければなりません。海外赴任前に、ご自身のカード会社に直接相談し、最適な更新方法を確認しましょう。

参考:三井住友カード|Q海外赴任のため、更新カードを海外に送ってもらうことはできますか?

海外旅行保険の適用範囲

クレジットカードに付帯されている海外旅行保険は、通常、出発から90日以内の旅行を対象としています。そのため、海外赴任のような長期滞在の場合は保険が適用されない可能性が高いので注意が必要です。

長期滞在に備えて、別途、海外旅行保険や現地の医療保険への加入を検討しましょう。なお、クレジットカードによって補償期間は異なりますので、事前にご自身のカードの補償内容を確認しておくことが大切です。

引き落とし口座の管理方法

海外赴任中も、クレジットカードの利用代金は日本の口座から引き落とされることを忘れてはいけません。そのため、赴任前に口座残高の確認方法や入金手段について、あらかじめ計画を立てておくことが重要です。

たとえば、オンラインバンキングの設定をしておけば、海外からでも残高確認や振込が容易になります。また、日本の家族に残高管理を依頼するなどの対策も有効でしょう。事前にしっかりと準備をして、海外赴任中もクレジットカードをスムーズに利用できるようにしておきましょう。

渡航前に必要な手続き

ここでは、渡航前に済ませておきたい、住所変更とWeb明細への切り替えについて解説します。

住所・電話番号変更手続き

海外赴任が決まったら、クレジットカード会社への住所変更手続きも忘れずに行いましょう。通常、カード会社へ登録する住所、電話番号は日本国内に限られるため、海外の住所へ変更することはできません。そのため、日本国内の家族や実家の住所などに変更手続きを行う必要があります。

ただし、利用明細書や更新カードの受け取りに関しては、一部の銀行では海外への送付サービスを行っている場合があります。海外での受け取りを希望する場合は、取り引きのある銀行に問い合わせてみるとよいでしょう。

参考:三井住友カード|Q.海外へ転勤・長期滞在をすることになったのですが住所変更は必要ですか?

Web明細への切り替え

海外赴任中は、紙の利用明細書が届かなかったり、届くまでに大幅な遅れが生じたりする可能性があります。そのため、出発前にWeb明細サービスへの切り替え手続きを済ませておくことをおすすめします。Web明細に切り替えることで、インターネット上でいつでも利用状況を確認できるようになり、大変便利です。

<広告>

海外でクレジットカードを快適に使うためのアドバイス

ここでは、海外でクレジットカードを快適に使うためのアドバイスを3つご紹介します。

複数枚のクレジットカードを持つ

海外では、思わぬシステムトラブルやカード紛失などのリスクに備え、クレジットカードを複数枚持っておくことをおすすめします。とくに、VISAとMastercardのように、異なる国際ブランドのカードを組み合わせることで、利用できる店舗の幅が広がり、より安心です。万が一のトラブル時にも、複数枚のカードがあれば対応できる可能性が高まります。

現地通貨決済を選択する

海外でクレジットカードを利用する際は、「現地通貨決済」を選択するのがおすすめです。多くの店舗では自動的に現地通貨決済となりますが、一部の店舗では日本円での決済を選択できることがあります。一見、日本円の方が安心に思えるかもしれませんが、実は日本円決済を選ぶと、為替レートで損をしてしまう可能性があるため注意が必要です。

理由は、現地通貨決済と日本円決済では、手数料や為替レートの適用方法が異なるからです。現地通貨決済の場合、国際ブランドの基準レートやカード会社が定めるレートをもとに、各種手数料が算出され、最終的な請求額が決まります。これらのレートや手数料は透明性が高く、どのカード会社を選んでも極端な差が生じることはありません。

一方、日本円決済の場合は、各店舗が独自に為替レートを設定できる仕組みになっています。そのため、店舗によっては、基準レートよりもかなり高いレートが適用され、結果的に支払額が大幅に高くなってしまうことがあるのです。

空港などでは比較的良心的なレートが設定されていることが多いですが、街中の店舗では数十%も上乗せされるケースもあるため、注意が必要です。

とくに、現地通貨で給与を受け取っている場合は、現地通貨で決済することで、為替変動の影響を最小限に抑えられます。

トラブル時の対応手順

海外でカードの紛失や盗難などのトラブルが発生したときに備え、カード会社の海外専用緊急連絡先(ホットライン)を必ずメモしておきましょう。また、万が一に備え、パスポート番号やカード番号の控えも別に保管しておくと安心です。これらの情報は、スマートフォンのメモ機能だけでなく、紙にも控えておくことをおすすめします。

海外生活をより便利にする国際デビットカードのご紹介

海外での生活をより便利にするためには、クレジットカードだけでなく、国際デビットカードも選択肢の一つとして検討する価値があります。ここでは、海外利用に強みを持つ代表的なデビットカードを2つご紹介します。

Wiseデビットカード

Wiseのデビットカードは、世界175カ国で利用でき、海外ATMから現地通貨を引き出すことも可能です(月2回まで手数料無料)。大きな特長は、ミッドマーケットレートと格安の手数料で外貨決済ができることです。たとえば、日本円から米ドルへの両替手数料はわずか0.52%(2025年1月23日現在)なので、10万円分の買い物をした場合、手数料は520円で済みます。

また、Wiseのマルチカレンシー口座では約40種類の通貨を保有できるため、現地通貨での決済に便利です。さらに、主要10カ国の銀行口座情報を取得できるため、現地での給与受け取りなどにも活用できます。加えて、Wise独自の送金システムにより、お得な手数料で海外送金が可能です。日本の家族への送金も、手数料を節約できます。

画像引用:Wise公式HP

Revolutデビットカード

画像引用:Revolut

Revolutのデビットカードは、月間一定額までの外貨両替が無料で、リアルタイムの為替レートが適用されます。アプリから簡単に利用限度額の設定や一時停止ができるため、セキュリティ面でも安心です。海外送金機能も備えているため、現地での口座開設前に資金を移動させることも可能です。

節税重視なら住民票を抜いて、そのままクレジットカードを使用するのがおすすめ

海外赴任の歳、住民税の節税を重視するなら、日本の住民票を抜き、海外在住者向けの銀行口座を開設するのも一つの選択肢です。この方法なら、住民税の支払い義務がなくなり、クレジットカードもそのまま使用可能です。

赴任前には、クレジットカードの有効期限の確認、住所を日本国内の連絡が取れる場所(実家など)への変更、Web明細への切り替えなど、各種手続きを済ませておきましょう。

ただし、クレジットカード会社によっては海外在住者の利用を制限している場合があり、カードが利用できなくなる可能性もゼロではありません。また、一部の銀行では非居住者の口座が凍結されるリスクもあります。

そのため、この方法を検討する場合は、事前に銀行やクレジットカード会社に確認することをおすすめします。そして、最終的にはご自身の判断、自己責任でお決めください。

さらに、WiseやRevolutなどの国際デビットカードを併用すれば、海外での支払いがさらにお得になるでしょう。これらのデビットカードは、有利な為替レートで外貨決済ができたり、海外ATM手数料が無料または格安であったりと、海外生活の強い味方です。

今回ご紹介した情報を参考に、ご自身に最適な方法を見つけてくださいね。