Language

Language

関税とは?いつ・いくら・誰に払う?個人輸入で気になるポイントを解説

2024-01-29

越境ECサイトの利用が一般的になり、海外ネットショップでの買い物はもちろん、個人で輸入ビジネスを始める人も増えてきました。

しかし、関税などの税金は、なじみがないため、どのくらいの金額がかかるか不安な方も多いのではないでしょうか?

そこで、こちらの記事では、関税の基礎知識や計算方法など、個人輸入を始めるうえで知っておきたい情報をご紹介します。

配送方法ごとの関税の支払い方法も解説いたしますので、慌てずに手続きできるようになりますよ。

個人輸入で利益を出すためには、関税のほかに代金支払い時の送金手数料と為替レートが非常に重要です。

「海外送金シミュレーター」は約30社の海外送金事業者のサービスを一気に比較できます!無料で利用できますので、送金前に必ずチェックしてくださいね!

\最短 5 秒で最安事業者がわかります/

✅初回無料

目次

関税とは?

関税とは、国境を越えて輸出入される商品に課される税金のことです。一般に「輸入品に課される税」として定義されています。

関税には、商品の輸入の際に輸入国が課す「輸入関税」と、輸出時に輸出国が課す「輸出関税」の2種類があります。

輸出関税を課すことは、自由な輸出を妨げ、自国の製品の国際競争力を低下させるおそれがあるため、日本では輸出関税の制度を採用していません、

関税が必要な理由とは?

関税が必要な理由は、2つあります。

- 国の収入の確保

- 自国の産業の保護

それぞれ解説していきます。

国の収入の確保

関税は政府の重要な収入源の一つです。この収入は公共サービスやインフラの整備など、国民のためのさまざまな事業に使われています。

自国の産業の保護

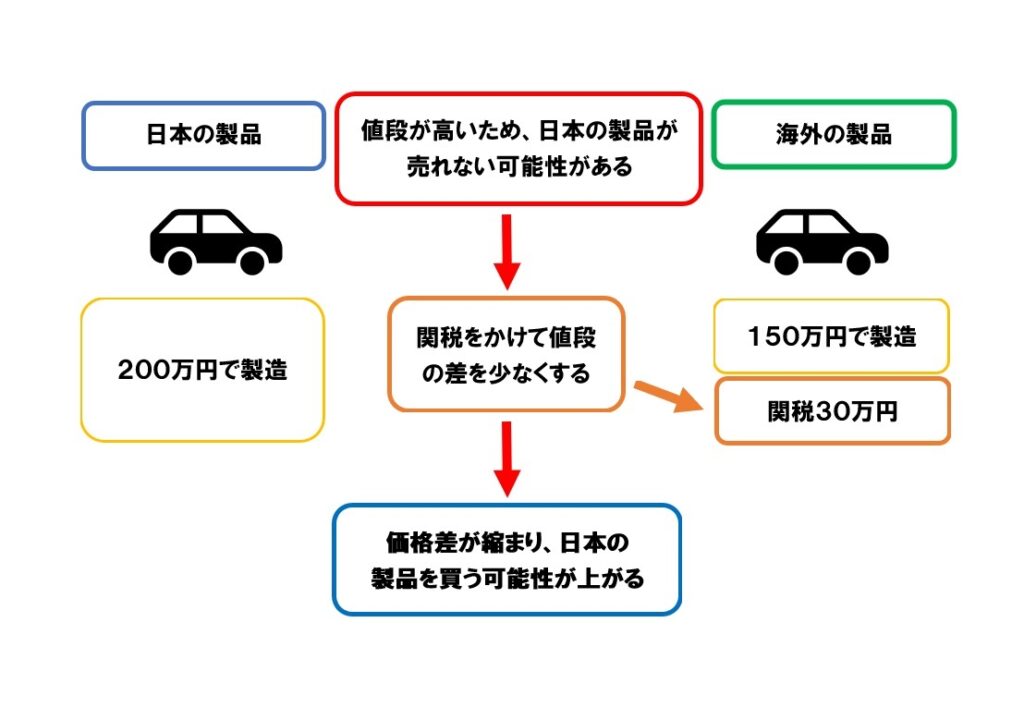

関税をかけることで、同じような商品を国内で生産する企業を外国製品との競争から守ることができます。

たとえば、海外から安価な商品が輸入されると、国内の同業者は価格競争に巻き込まれてしまいます。このような事態を避けるため、関税をかけて商品の価格差を少なくしています。

<広告>

関税の種類とは?

関税は、国の税収入を目的とする「財政関税」と自国の産業保護を目的とする「保護関税」に分けられます。

財政関税

財政関税は、おもに政府の収入を増やす目的で輸入品に課される税金です。財政関税は、通常、国内で容易に生産できない製品や高級品・ぜいたく品に対する税金です。

現代の先進国では、財政関税の割合は少なく、ほとんどが保護関税となっています。

保護関税

保護関税は、国内産業を海外製品との競争から守るために、輸入される商品に課される税金です。保護関税がかけられる代表的な品物は、米、麦、牛肉、乳製品などの農産物、自動車、鉄鋼、繊維、電子製品などがあげられます。

関税制度の国際的なルールは?

日本の関税制度はWTO加盟国との共通ルールにのっとっている

日本は世界貿易機関(WTO)の加盟国です。WTOは1995年に設立された、国際貿易のルールを定め、管理するための国際機関です。WTOには160ヶ国以上が加盟しており、世界中のほとんどの国がWTOのルールを守って貿易をしています。

関税率の種類とは?

日本の関税率は、法律に基づいて定められた「国定税率」と、条約に基づいて定められた「協定税率(WTO譲許税率)」の二つに分けられます。

それぞれについて解説します。

国定税率

日本では、輸入品にかける税率を決めるために「関税定率法」と「関税暫定措置法」という2つの法律があります。

関税定率法は、普段から使われる基本的な税率を決めるための法律です。この法律には7,658品目の税率が定められています。

一方、関税暫定措置法は、特別な状況があるときに、一時的に使われる税率を決めています。412種類の税率があり、こちらの税率が基本の税率に優先して適用されます。

さらに、「関税暫定措置法」には、途上国からの輸入品に対して適用される特別な税率(特恵税率)もあります。

この税率は、経済的に発展途上にある国からの輸入品に適用され、通常よりも低い税率に設定されています。(※適用されるには、特定の条件を満たす必要があります。)

協定税率(WTO譲許税率)

WTO(世界貿易機関)の加盟国は、お互いに一定率以上の関税を課さないことを約束しています。これが「協定税率」です。

協定税率は、WTOの全加盟国からの輸入品に対して適用され、WTOに加盟していない国でも、日本と特定の二国間条約を結んでいる国は、WTO加盟国と同じ協定税率を受けられます。

さらに、日本が経済連携協定(EPA)を結んだ国からの輸入品には、もっと低い税率が適用されます。この税率は、通常の国定税率や協定税率よりも優先されます。

日本はこれまでにシンガポール、メキシコ、マレーシアなど多くの国や地域、そしてCPTPPやRCEPといった多国間のEPAも締結しています。

税率は原則として、特恵税率→協定税率→暫定税率→基本税率の順に優先して適用されます。ただし、特恵税率は、特定の条件を満たす場合に限られ、協定税率は、それが暫定税率又は基本税率よりも低い場合に適用されます。

その他、EPA税率が適用される品目について、EPA税率≦一般特恵税率の場合、一般特恵税率の適用対象外となります。

<広告>

関税が発生するタイミング・支払い方法・金額は?

関税は、輸入者(購入者)に支払い義務があります。

会社や企業が品物を輸入したり、個人が海外ネットショップで自分の服やアクセサリーなどを購入したりする場合も関税がかかります。

関税が発生するタイミング

関税は、通関手続きのなかで発生します。輸入される貨物が国境を越えると、通常、その国の税関によって商品の性質、価値、量などが確認され、関税が計算されます。

通関手続きが完了し、関税や消費税など必要な支払いが済むと、輸入許可書が発行され、貨物を引き取ることができるのです。

関税の支払い方法

通関手続きと関税の支払いは、ほとんどの場合運送会社が代行します。その後、荷物の受取人が立て替えてもらった関税を運送会社に支払うのが一般的です。

品物の輸送方法ごとの関税の支払い方法を解説していきます。

国際郵便

- 課税価格が20万円以下の品物および寄贈品

課税価格が20万円以下の品物については特別な申告は必要ありません。税関が税額を決定し、最寄りの郵便局が受取人に直接品物を配達します。受取人は、税金と郵便局の取扱手数料を支払えば、その場で品物を受け取れます。

- 課税価格が20万円を超える品物(寄贈品を除く)

課税額が20万円を超える場合は、「国際郵便物課税通知書」が送付されます。この通知書に記載された郵便局で納付書を受け取り、税金を支払うと、品物を受け取れます。

「外国から到着した郵便物の税関手続きのお知らせ」というはがきが送られてきた場合は、はがきに記載された税関に求められた書類を持参するか、郵送する必要があります。

国際宅配便

国際宅配便を利用した場合、通常、通関手続きは運送会社が代行してくれます。受取人は、配達の際に関税と代行手数料をドライバーに支払います。

一般貨物

輸入された品物が一般貨物で日本に到着すると、航空会社や船会社から受取人に通知が届きます。受取人は、輸入申告書、仕入書、船荷証券などの必要な書類を用意し、品物が保管されている保税地域を管轄する税関で通関手続きをします。

この際に必要な税金を支払い、品物を引き取ります。通関手続きは、通関業者に依頼して行うことも可能です。

関税額の決め方

関税額は、関税額=「課税価格」×「関税率」で計算されます。

課税価格とは、輸入港に到着した時の商品の価格です。貿易用語ではCIF価格といい、商品価格(Cost)に輸入港までの運賃(Freight)と保険料(Insurance)を加えた金額です。

特例としては、個人が自分で消費する目的で輸入した商品の課税価格は、「海外の小売り価格の60%」となっています。また、課税価格の合計額が1万円以下の物品の輸入については、関税及び消費税が免税されます。

ただし、例外として革製のバッグ、履物、ニット製衣類などの品目は、課税価格が1万円以下であっても、関税等は免除されませんので、注意が必要です。

また、消費税以外のその他の内国消費税(例えば、酒税、たばこ税等)が課せられる場合は、それらの税は免税の適用がありません。

一般税率・簡易税率とは?

次に、関税率について解説していきます。

関税率には、法律や条約によって細かく設定されている一般税率「実行関税率」と、課税価格が20万円以下の場合に適用される「簡易税率」があります。

一般税率

特定の国際協定や特別な措置による減税や免税が適用されない場合に、輸入品に適用される標準的な税率です。税率は商品の種類や成分、原料などによって数千以上に分類されています。各品目に適用される税率は財務省の定める実行関税率表をもとに決められます。

簡易税率

簡易税率は、課税価格が20万円以下の場合に適用される税率で、一般関税率を7つの大分類に区分したものです。簡易税率は、個人輸入、商業輸入の両方に適用できます。簡易税率は、実行関税率に比べて分かりやすく、計算もしやすくなっています。

少額輸入貨物に対する簡易税率表 (関税定率法第3条の3関係)

| 品目〔具体的な品目例〕 | 関税率 | |

| 1 | 酒類

(1) ワイン (2) 焼酎等の蒸留酒 (3) 清酒、りんご酒 等 | 70円/リットル

20円/リットル 30円/リットル |

| 2 | トマトソース、氷菓、なめした毛皮(ドロップスキン)、毛皮製品 等 | 20% |

| 3 | コーヒー、茶(紅茶を除く)、なめした毛皮(ドロップスキンを除く) 等 | 15% |

| 4 | 衣類及び衣類附属品(メリヤス編み又はクロセ編みのものを除く) 等 | 10% |

| 5 | プラスチック製品、ガラス製品、卑金属(銅、アルミニウム等)製品、家具 等 | 3% |

| 6 | ゴム、紙、陶磁製品、鉄鋼製品、すず製品 | 無税 |

| 7 | その他のもの | |

税関:少額輸入貨物の簡易税率

※簡易税率の適用外となる輸入品もあります。

まとめ

今回は、個人輸入で気になる関税の基礎知識をご紹介しました。個人輸入では、関税をあらかじめコストに含めて計算することが重要です。輸入したい商品にどのくらい関税がかかるのか調べておくのことをおすすめします。

また、関税と併せてチェックしておかなければならないのが、代金支払い時の送金手数料と為替レートです。「海外送金シミュレーター」は約20社の海外送金事業者のサービスを一気に比較できます!無料で利用できますので、送金前に必ずチェックしてくださいね!

\最短 5 秒で最安事業者がわかります/

✅初回無料